رد سیاست بر دیوار سرخ بورس

روز گذشته ۱۸ فروردین ۱۴۰۴، شاخص کل بورس تهران در حالی کار خود را با افت ۲۶هزار و۹۶۱ واحدی بهپایان برد و به تراز 2.746.859 رسید که این شاخص در هفتمین روز کاری سال جدید سومین کندل نزولی و منفی خود را تجربه کرد و تاکنون از بازگشت به مدار صعود بازمانده است.

شاخص کل هم وزن بورس تهران نیز همسو با افت شاخص کل، با کاهش ۵هزار و۴۷۴ واحدی مواجه شد و به تراز 804.915 واحدی رسید. از ابتدای سال ۱۴۰۴، بازار بورس ایران با چالشهای متعددی روبهرو شده است. تحلیلگران و کارشناسان بازار سرمایه، افزایش نرخ ارز و تورم، قیمتگذاری دستوری و سیاستهای اقتصادی و ریسکهای سیاسی و تحولات بینالمللی را از عوامل کلی میدانند که بر روند بازار تاثیرگذار بودهاند.

بهاعتقاد کارشناسان نزولی و قرمز بودن بورس از اول سال ۱۴۰۴ را باید در ابهام در سیاستهای اقتصادی و سیاسی دولت جستوجو کرد. کندلهای قرمز پیاپی در روزهای ابتدایی سال، آن هم در حالی که بازار بهطورسنتی در آغاز سال با ورود نقدینگی تازه مواجه میشود، خود گواهی بر شکنندگی وضعیت فعلی بازار سرمایه است. در این مدت، اغلب صنایع بازار دچار افت نرخ شدند و حتی نمادهای دلاری و صادراتمحور نیز از فشار فروش در امان نماندند. افزایش ابهام نسبت به سیاستهای ارزی دولت، کنترل دستوری نرخ دلار و عدمشفافیت در بودجه ۱۴۰۴ از مهمترین عواملی هستند که باعث شدهاند حقوقیها نیز با استراتژی محافظهکارانهتری وارد بازار شده و بهجای حمایت، در بسیاری از مواقع در نقش فروشنده ظاهر شوند. از طرفی بازارهای سهام جهانی روز گذشته (۷ آوریل ۲۰۲۵) با افت شدید مواجه شدند که عمدتا ناشی از اعلام تعرفههای جدید توسط رئیسجمهور ایالاتمتحده، دونالد ترامپ بوده است. این تعرفهها واکنشهای گستردهای را در بازارهای مالی کشورهای مختلف از جمله ژاپن، چین، تایوان، آلمان و فرانسه بهدنبال داشته است. صمت در گزارش پیشرو در گفتوگو با کارشناسان به بررسی سرخپوشی بورس تهران از ابتدای سال ۱۴۰۴ پرداخته است که در ادامه میخوانید.

چالشهای پیشروی بازار بورس در سال ۱۴۰۴

۵۲ درصد از کارشناسان، ریسکهای سیاسی را بزرگترین چالش بورس میدانند. سیاستهای قیمتگذاری دستوری و شکاف نرخ ارز نیز بهعنوان چالشهای مهم مطرح هستند. ۱۰ درصد کارشناسان، بیثباتی در تصمیمگیریهای اقتصادی را بهعنوان یکی از ریسکهای مهم بورس در سال ۱۴۰۴ شناسایی کردهاند. باتوجه به شرایط فعلی، برخی کارشناسان پیشبینی میکنند که بورس در سال ۱۴۰۴ رشد حدود ۲۰ درصدی را تجربه کند. با این حال، این رشد به اجرای اصلاحات ساختاری، کاهش قیمتگذاری دستوری و بهبود سیاستهای اقتصادی بستگی دارد. تورم و رکود همزمان، بهخطر افتادن سودآوری شرکتها و واکنش منفی بورس به این اتفاق نیز از جمله چالشهای پیشروی بازار بورس در آغاز سال است.

بورس از ابتدای سال ۱۴۰۴ بهخاطر ترکیبی از عوامل اقتصادی، سیاسی و روانی در فاز نزولی قرار گرفته است. این افت الزاما بهمعنای بیارزش بودن سهام نیست، بلکه بیشتر نشاندهنده بیاعتمادی و ترس فعلی بازار است.

در ششماهه دوم ۱۴۰۳ بازار نشانههایی از بازگشت داشت؛ دلار افزایشی بود و برخی شرکتها سود خوبی اعلام کردند. اما در ابتدای ۱۴۰۴ اوضاع تغییر کرد و نااطمینانی درباره سیاستهای اقتصادی، ترس از تصمیمات دولتی (مثل دستکاری دلار)، نبود حمایت قوی و خروج پول از بازار باعث شد بازار سرخ و نزولی شود.

تحلیل مقایسهای عملکرد بازار سرمایه در ششماهه دوم ۱۴۰۳ و آغاز سال ۱۴۰۴ نشان میدهد در ششماهه پایانی سال ۱۴۰۳، شاخص کل بورس تهران عمدتا روندی نوسانی با شیب صعودی ملایم را تجربه کرد. بازگشت نسبی اعتماد عمومی به بازار سرمایه، همزمان با رشد نرخ ارز در بازار آزاد و افزایش درآمدهای صادراتی شرکتها، موجب شد تا در ماههایی نظیر آبان و بهمن، ورود پول حقیقی به بازار شکل بگیرد و کندلهای سبز پررنگتری در نمودار شاخص کل بهثبت برسد. از منظر تکنیکال، شاخص کل توانست چندینبار سطوح مقاومتی میانمدت را تست کرده و حتی در برخی موارد با تثبیت نسبی بالای میانگینهای متحرک مهم (مانند MA۵۰) امید به ادامه روند صعودی را در بین معاملهگران افزایش دهد. در این بازه، حقوقیها نیز در نقاط حساس بازار نقش حمایتی ایفا کردند. ارزش معاملات خرد نسبت به فصل تابستان رشد چشمگیری داشت و روان بازار از ثبات نسبی برخوردار بود.

در مقابل، بازار سهام در روزهای ابتدایی سال ۱۴۰۴ با فشار سنگین فروش و ریزش متوالی شاخصها مواجه شده است. از ابتدای سال تاکنون، شاخص کل 2 کندل نزولی قوی و چندین روز معاملاتی با خروج سنگین پول حقیقی ثبت کرده که نشاندهنده بیاعتمادی گسترده فعالان بازار به وضعیت فعلی اقتصاد کشور و سیاستهای پیشرو است. افزایش ابهام نسبت به سیاستهای ارزی دولت، کنترل دستوری نرخ دلار و عدمشفافیت در بودجه ۱۴۰۴ از مهمترین عواملی هستند که باعث شدهاند حقوقیها نیز با استراتژی محافظهکارانهتری وارد بازار شده و بهجای حمایت، در بسیاری از مواقع در نقش فروشنده ظاهر شوند. از طرفی بازارهای سهام جهانی روز گذشته (۷ آوریل ۲۰۲۵) با افت شدید مواجه شدند که عمدتا ناشی از اعلام تعرفههای جدید توسط رئیسجمهور ایالاتمتحده، دونالد ترامپ، بوده است. این تعرفهها واکنشهای گستردهای را در بازارهای مالی کشورهای مختلف از جمله ژاپن، چین، تایوان، آلمان و فرانسه بهدنبال داشت. شاخص نیکی ۲۲۵ (Nikkei ۲۲۵) ژاپن امروز نزدیک به ۹ درصد سقوط کرد و به پایینترین سطح خود در یکونیم سال اخیر رسید. بازارهای سهام چین نیز تحتتاثیر این تحولات قرار گرفتند. شاخص SSE کامپوزیت (SSE Composite) چین با کاهش ۷.۷درصد مواجه شد. شاخص TAIEX تایوان نزدیک به ۱۰درصد افت کرد که بدترین عملکرد تاریخ خود را پس از اعلام تعرفههای ۳۲درصد تجربه کرد. در اروپا، شاخص DAX آلمان بیش از ۶درصد و شاخص CAC ۴۰ فرانسه حدود ۵.۹ درصد کاهش یافتند. این افتها ناشی از نگرانیها درباره تاثیر تعرفههای جدید بر صادرات و اقتصادهای وابسته به تجارت بینالمللی است.

سایه ریسکهای سیستماتیک براقتصاد

مصطفی صفاری، کارشناس بازار سرمایه؛ در نظر داشته باشید که سرمایهگذاری رابطه معکوس با نرخ بهره دارد. اگر نرخ بهره کاهش پیدا کند، سرمایه افزایش پیدا میکند. با ورود ترامپ ریسک در تمامی بازارها در دنیا بالا رفته است. در ایران هم بیشتر از باقی کشورها این ریسک افزایش یافته است. همزمان با بالا رفتن نرخ بهره و افزایش ریسکهای جهانی سرمایهگذاری در بورس کاهش یافته است. در چنین شرایطی نمیتوان توقع بالارفتن سهام داشت. سایه این ریسک سیستماتیک بر اقتصاد که از بیرون تحمیل میشود مانند ابرهای بارانی است که باید منتظر بارش ماند تا میزان سیلآسا بودن آن را بتوان سنجید. در چنین شرایطی سرمایهگذاران بهسمت دیگر بازارهای موازی و بازار طلا حرکت میکنند و هجوم سرمایهگذار به یک سمت را رقم میزنند. خود دولت باعث شد بزرگترین واردات شمش طلا در سال گذشته رخ دهد و ورود ۵۰ همتی به صندوقهای طلا را به این شکل رقم زد. رئیس کل بانک مرکزی هم قبل از عید توصیه میکرد طلا بخرید. در اصل فردی به سرمایهگذاری تشویق نمیشد، بلکه برای حرکت بهسمت بازارهای طلا تشویق میشدند.

باتوجه به اینکه برخی بهدنبال رابطهای میان نزولی بودن بورس از ابتدای سال ۱۴۰۴ و غیبت وزیر اقتصاد هستند، باید گفت مسئله بورس ما ربطی به افراد ندارد بلکه به سیاستها و ریسکهای کلان مربوط میشود. همین الان اگر بانک مرکزی نرخ بهره را کم کند، بازار برمیگردد و صعودی خواهد شد. در سال ۹۹ که نرخ بهره حدود ۱۰ تا ۱۱ درصد بود، اما اکنون با نرخهای بالای بهره سرمایهگذار ترجیح میدهد، سراغ بازارهای بدون ریسک برود. این مسئله باید بخشی از سیاستهای بانک مرکزی باشد که نرخ بهره را پایین بیاورد. برای تحقق شعار سال هم سرمایهگذاری در تولید در نظر گرفته شده، باید نرخ بهره را کاهش داد تا باعث تقویت بورس شود. در واقع مهمترین عامل تاثیرگذار بر بازار سرمایه از میان دیگر ابزارهای کنترلی بانک مرکزی نرخ بهره است و بعد از آن نرخ تورم و سطح ریسک است که شامل سطح ریسک سیاسی و ریسکهای اقتصادی مانند نوسان نرخ ارز است. مسئله تاثیرگذار دیگر مالیات بر عایدی است که مجلس باید آن را تصویب کند، در غیر این صورت تمام داراییهایی که تبدیل به طلا و مسکن میشود، شامل مالیات نمیشوند، اما در بورس این مالیات تعلق میگیرد. این یعنی هر که سرمایهگذاری در بورس و تولید میکند شامل جریمه میشود، در حالی که در دیگر بازارها اینگونه نیست. چنین رویکردی باید تغییر کند.

حذف تصمیمات ذینفعانه دولت برای رونق بورس

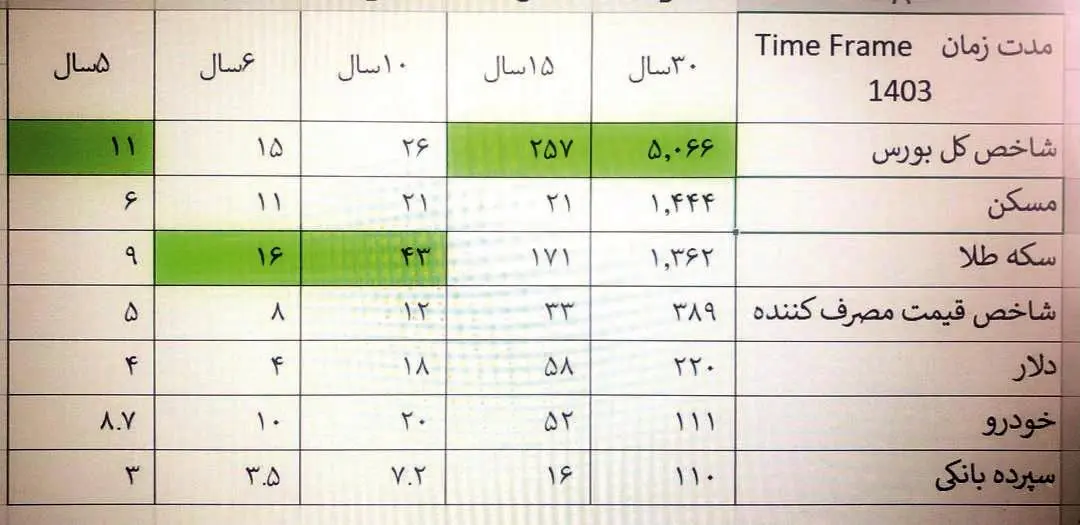

فردین آقابزرگی، کارشناس بازار سرمایه؛ یکی از منابع معتبر برای تحلیل بورس مقایسه وضعیت و تاریخچه بورس در سالهای گذشته و در زمانهای مختلف است. در نمودار پیشرو تاریخچه سوابق بورس نشان میدهد که بازار سرمایه باوجود ریسکهای موجود تابع یک چرخه سینوسی از نظر بازدهی بوده است و در حال حاضر در مستعدترین زمانی قرار دارد که یک دوره رونق و صعودی میتواند باشد. منظور از رونق در بازار سرمایه بهبودی در اقتصاد کشور نیست. بورس در کشور ما که ساختار تورمی دارد، همواره با تنش مواجه بوده است. پیشبینی برای سال ۱۴۰۴ باید صرفا متکی بر بازدهی باشد که در روزهای مثبت ثبت شده باشد. جدول پیشرو نیز از حیث بازدهی ثبتشده است.

اصلیترین وظیفه بورس در دنیا تامین مالی برای تولید و صنعت است. اگر این مقدمه را بهعنوان یک اصل بپذیریم، راهکارهایی که میتواند باعث افزایش اعتماد عمومی و ورود نقدینگی به بورس باشد، به وظایف سازمان بورس برمیگردد. بورس ایران دستخوش ساختار نامتقارن بازیگران در این بازار است که بالغ بر ۸۰ درصد مربوط به دولت و شرکتهای شبهدولتی است. در این مواقع سازمان بورس بهعنوان رگولاتور باید شرایطی را ایجاد کند که اعتماد عمومی جلب شود و عموم مردم به این نتیجه برسند که در این بازار تنها منافع آن ۸۰ درصد تامین نخواهد شد. شرط اصلی رونق بورس حفظ و صیانت از سرمایه مردم و افزایش اعتماد عمومی است. اگر بازار سرمایه تنها رسالت تامین مالی برای دولت و جبران بخشی از کسری بودجه را در نظر بگیرد، سطح اعتماد عمومی و مشارکت بیش از حال حاضر کاهش خواهد یافت. سرخپوشی این روزهای شاخصهای بورسی همزمان شده است با اصلاحات سنگین اقتصادی در دنیا بهدنبال تصمیمات اقتصادی ترامپ و تعرفههای گمرکی و بازخوردها در سایر کشورها که کشمکش ایجاد کرده و بر بورس تمام کشورها سایه افکنده است. اما ریسکهای دیگری در این بازار وجود دارد که اثرگذار است و کماکان در بخشهای سیاسی و غیراقتصادی خلاصه میشود. تنگتر شدن حلقه تحریمها و احتمالاتی مانند تنشهای نظامی در منطقه نیز در امسال بسیار بر بازار سرمایه تاثیرگذار است. از نظر ریسکهای داخلی اقتصادی هم میتوان به تصمیمات ذینفعانه دولت و دستدرازی آن به سود صنایع و شرکتها بهدلیل ناترازی که در دولت وجود دارد، اشاره دارد. ریسکهای دیگر مانند افزایش بیحد و حصر نقدینگی، تداوم تورم و همزمان و همسو با رکودی که در حال حاضر در کشور مشهود است، بیثباتی در نرخ ارز و در مجموع سوءمدیریت در اخذ تصمیمات اقتصادی به اقتضای سایه سنگین سیاست در اقتصاد ما جزو ریسکهای مهم در حوزه اقتصاد کشور است.

سخن پایانی

اعلام تعرفههای جدید از سوی ایالاتمتحده و پاسخهای متقابل کشورها، نگرانیها درباره تشدید جنگ تجاری و تاثیر آن بر رشد اقتصادی جهانی را افزایش داده است. سرمایهگذاران با خروج سرمایه از بازارهای پرریسک بهدنبال داراییهای امنتر هستند که این امر به افت شاخصهای سهام در سراسر جهان منجر شده است.

در یک سناریوی خوشبینانه در صورت بهبود شرایط سیاسی، کنترل تورم و اجرای اصلاحات اقتصادی، شاخص کل بورس میتواند تا محدوده ۳ تا ۴ میلیون واحد رشد کند. اما در سناریوی محتمل و با فرض تداوم شرایط فعلی، شاخص کل احتمالا بین ۲.۵ تا ۳ میلیون واحد نوسان خواهد داشت. در سناریوی بدبینانه و بهزعم کارشناسان در صورت تشدید تنشهای سیاسی و اقتصادی، شاخص کل ممکن است زیر ۲ میلیون واحد باقی بماند یا حتی کاهش بیشتری را تجربه کند. بازار بورس ایران در سال ۱۴۰۴ با چالشها و فرصتهای متعددی مواجه است. سرمایهگذاران باید با تحلیل دقیق و بهروز، ریسکهای موجود را مدیریت کرده و براساس اطلاعات معتبر تصمیمگیری کنند. بازار سرمایه در حالی وارد سال ۱۴۰۴ شد که خلاف انتظارات فصلی، هیچگونه سیگنال مثبتی از منظر بنیادی یا روانی دریافت نکرده و همین امر منجر به ثبت یکی از بدترین شروعهای سال در دهه اخیر شده است. در شرایط فعلی، تنها با بازگشت شفافیت به سیاستهای اقتصادی، ثبات در نرخ ارز و ترمیم اعتماد سهامداران میتوان به تغییر روند کندلهای بازار از قرمز به سبز امیدوار بود.