نسخه نجات یا چالشی تازه؟

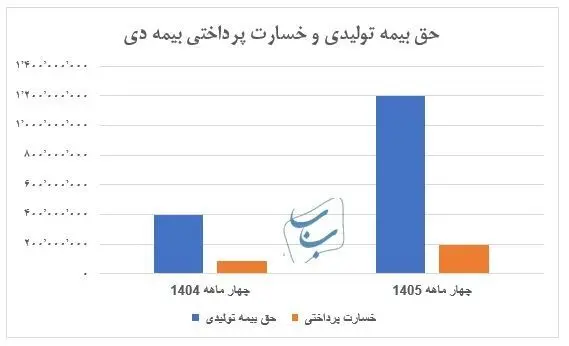

روز یکشنبه ۷ اردیبهشت ۱۴۰۴، نخستین همایش سالانه حقوق بانکی با حضور اساتید دانشگاه، مقامات بانکی و حقوقی و فعالان اقتصادی برگزار شد؛ همایشی با هدف تبیین چالشها و فرصتهای حقوق بانکی و با عنوان «گامی مهم در مدرنسازی نظام بانکی». اگرچه مدرنسازی نظام بانکی ایران، ضرورتی انکارناپذیر برای رشد پایدار اقتصادی و بازیابی نقش موثر بانکها در عرصه داخلی و بینالمللی است، اما موفقیت این طرح مستلزم رویکردی جامع، عزم جدی مدیران، تامین منابع لازم و هماهنگی نهادهای ذیربط است. عبور از چالشهای پیشروی شبکه بانکی، نیازمند برنامهریزی دقیق، اولویتبندی اقدامات و بهرهگیری از تجربیات موفق جهانی است. بهگفته فرهاد حیدری، رئیس مؤسسه عالی آموزش بانکداری ایران افزایش سرمایه بانکها یکی از چالشهای جدی است که میتواند اجرای این طرح را با مشکل مواجه کند. در حال حاضر حدود ۴۰ هزار میلیارد تومان منابع جدید نیاز است که محقق نشدن آن میتواند تبعات نگرانکنندهای براساس قانون جدید بههمراه داشته باشد؛ موضوعی که در گزارش مرکز پژوهشهای بانک مرکزی نیز بر آن تاکید شده، تعارض احتمالی قانون جدید با بودجه دولت، محدودیت در استقراض از بانک مرکزی و کسری بودجه است.

بانک مرکزی در طرح جامع اخیر خود برای تحول و بروزرسانی نظام بانکی کشور بهدنبال تطبیق ساختار مالی با استانداردهای جهانی و پاسخ به نیازهای اقتصادی کشور در شرایط جدید است، اما در سالهای اخیر، بانکهای ایرانی با مجموعهای از مشکلات ساختاری و محیطی مواجه بودهاند. پایین بودن سطح شفافیت مالی، ناترازی در ترازنامهها، حجم بالای مطالبات غیرجاری و فقدان نظام اعتبارسنجی پیشرفته از جمله معضلاتی است که کارآیی نظام بانکی را تحتالشعاع قرار داده است. از سوی دیگر، تحریمهای بینالمللی باعث شده است، دسترسی بانکهای ایرانی به بازارهای جهانی محدود شود و تبادل اطلاعات مالی بینالمللی، مانند استفاده از سوئیفت و سایر ابزارهای پرداخت جهانی، با اختلال روبهرو شود.

بهاعتقاد یاسر مرادی، رئیس همایش و مدیر اندیشکده حقوق بانکی، اگر بانکها بخواهند رشد کنند، چارهای ندارند جز اینکه در چارچوب موازین حقوقی حرکت کنند. در حال حاضر این شرایط، ضرورت بازنگری در ساختارها و فرآیندهای بانکی را بیش از پیش نمایان کرده است. گزارش صمت با تمرکز بر چالشهای پیشروی طرح مدرنسازی نظام بانکی تهیه و تنظیم شده است.

انحراف از رسالت واقعی بانکها، منجر به ایجاد تورم شد

مرتضی افقه، اقتصاددان و عضو هیاتعلمی دانشگاه؛ متاسفانه بانک مرکزی تاکنون نتوانسته بهاندازه کافی در کنترل انحرافات موفق باشد و دلایل مختلفی نظیر پیچیدگی سیستم بانکی، نفوذ گروههای قدرتمند در تصمیمگیریها و کمبود ابزارهای نظارتی موثر وجود دارد که مانع از عملکرد صحیح بانک مرکزی در این زمینه میشود. نفوذ سهامداران بانکی، بهویژه در بانکهای خصوصی، باعث شده تصمیمگیریها بهنفع گروههای خاص و به زیان اقتصاد کلان باشد. از اینرو برخی قوانین میتواند منافعی را برای عدهای از افراد با خطر مواجه کند و همین موضوع باعث شده است، برخی مسئولان از اجرای جدی قوانین خودداری کنند. این اصلاحات نیازمند اراده سیاسی قوی و همکاری همه دستگاههای ذیربط است. اما ضمانت اجرایی این اصلاحات بستگی به اقدامات جدی بانک مرکزی و نظارت موثر بر بانکها دارد. تنها در صورتی که قوانین بهطوردقیق اجرا شوند و موانع کسبوکار کاهش یابند، میتوان امیدوار بود که بانکها بهسمت مدرن شدن و نقش واقعی خود در اقتصاد پیش بروند.

در قانون جدید فرصتهایی ایجاد شده است. کنترل تورم ساختاری از طریق ابزارهایی مانند عملیات بازار باز، جذب سرمایه، شفافیت در ذخایر ارزی، توسعه مشارکت بانکی و ایجاد بازار ثانویه بدهی از جمله مهمترین فرصتهای پیشبینیشده در این قانون است. همچنین کاهش ریسک سیستمی را میتوان یکی دیگر از اهداف این قانون دانست. نبود سامانه یکپارچه نظارتی، امکان نظارت بهنگام بانک مرکزی بر بانکها را محدود کرده و برای ایجاد چنین سامانهای دستکم به ۳۰۰ نیروی متخصص نیاز داریم که این کمبود محسوس است. تشدید نظارت ارزی طبق ماده ۴۱ قانون مسئله مهمی است که ضعف در آن میتواند خطر خروج سرمایه را در پی داشته باشد؛ تجربهای که در سال ۲۰۲۲ در برخی کشورها مشاهده شده است.

انحراف از رسالت واقعی بانکها، علاوه بر افزایش ریسکهای اقتصادی، به ایجاد یک وضعیت تورمی منجر شده است. یکی از دلایل اصلی این روند، جذابیت بالای سود در فعالیتهای غیرمولد است. سرمایهگذاری در بخشهایی مانند املاک و مستغلات، بازده سریع و مطمئنتری نسبت به سرمایهگذاری در بخشهای تولیدی دارد. این امر باعث میشود بانکها بهجای حمایت از پروژههای تولیدی و ایجاد اشتغال، منابع خود را در مسیرهایی قرار دهند که به سودآوری کوتاهمدت و تامین منافع شخصی سهامداران خود کمک میکند، نه بهنفع اقتصاد ملی.

تامین نقدینگی شبکه بانکی، قاعده اصلی سیاستگذاری پولی و بانکی

حجتالله فرزانی، کارشناس پولی و بانکی؛ فارغ از تاثیر بر کلیت اقتصاد، تورم و کنترل نقدینگی که برای ابزارهای سیاستگذاری بانک مرکزی هدفگذاری شده، باید این نکته را در نظر گرفت که اگر این ابزار وجود نداشته باشد، چه اتفاقی خواهد افتاد؟ قاعده این ابزارها بر تامین نقدینگی شبکه بانکی است، اما اثر تورمی ندارد، چون مابهازای آن توسط بانک مرکزی در حال جمعآوری از بازار است. تسهیلات قاعدهمند یا همان اعتبارگیری قاعدهمند و عملیات بازار باز اگر نباشد، بانکها کسری نقدینگیشان شدت خواهد یافت و در نتیجه اضافهبرداشت بانکها اتفاق خواهد افتاد. اضافهبرداشت هم باتوجه به نرخ جریمهای که دارد، افزایش پایه پولی بههمراه خواهد داشت و اثر تورمی آن باتوجه به سرعت گردش پول پرقدرت بانک مرکزی که ضریب ۸ دارد، در اضافهبرداشت، آثار تورمی حادتری بهدنبال خواهد داشت. اما در اعتبارگیری قاعدهمند بانک مابهازای وثیقهای که بهعنوان دارایی خود در اختیار بانک مرکزی قرار داده، استقراض میکند. این ابزار آثار تورمی کمتری دارد چون مابهازای آن از سوی بانک مرکزی از بانک دریافت شده است. در عملیات بازار باز یا ریپو چنین اتفاقی در حال رخ دادن است. عملیات اعتبارگیری قاعدهمند هم از آنجا که چارچوبهای مشخصی دارد، هزینه کمتری برای بانک دارد. به این روش زیان عملیاتی هم برای بانکها ایجاد نمیشود. هزینهای که این نوعی ابزارها برای بانک ایجاد میکنند، کمتر از هزینه اضافهبرداشتها است.

این دو ابزار در واقع تامین مالی کوتاهمدت و میانمدت برای تامین نقدینگی است. عملیات بازار باز یا ریپو که بهطورقطع کوتاهمدت و عملیات شبانه است که بهمنظور مدیریت غیرمستقیم نرخ بهره در بازار و تسهیلات اعتبارگیری قاعدهمند هم خطوط اعتباری کوتاهمدت و میانمدتی است که بانک مرکزی در اختیار بانکها قرار میدهد و چون دوره کوتاهمدت و نهایتا سهماهه است، از آن برای تامین مالی کوتاهمدت استفاده میشود و بانکها باید آن را در کوتاهمدت تسویه کنند.

بانک مرکزی باید در چارچوب سیاستهای مدرن پولی حرکت کند

حسین درودیان، کارشناس اقتصادی؛ باید در نظر داشت که اعتبار بانک مرکزی، ارتباط مستقیمی با هدفگذاریهای تورمی دارد. توانایی سیاستگذاران پولی برای دستیابی به اهداف آینده خود به انتظارات تورمی عمومی بستگی دارد. در ادبیات امروزی، سیاست پولی بانک مرکزی، تابعی از عملکرد تورمی و بهطورمشخص تابعی از درجه انحراف عملکرد تورم است. بههمینمنظور بانک مرکزی باید در چارچوب سیاستهای مدرن پولی خود، نظام جامعی از اهداف را در نظر داشته باشد که شامل چند جزء اساسی است که مهمترین آن میتواند نرخ بهره باشد. بانک مرکزی و نظام حکمرانی باید تمرکز خود را بر کنترل یک متغیر اسمی یعنی نرخ بهره قرار دهد، چراکه بهنظر میرسد تعقیب اهدافی روی نرخ ارز یا کنترل حساب سرمایه با این اهداف در تضاد است. بخشی از اعتبار بانک مرکزی هم در فلسفه استقلال بانک مرکزی تعریف میشود که وجوه مختلفی دارد؛ مانند استقلال سیاستی که مربوط به اتخاذ آزادانه اهداف و ابزارهای سیاست پولی توسط بانک مرکزی به دور از فشارهای سیاسی است.

استقلال پرسنلی نیز یکی دیگر از فاکتورهای مهم استقلال بانک مرکزی است که بهطورمستقیم مربوط به کاهش مداخله دولتمردان در گزینش و از آن مهمتر، برکناری مقامات بانک مرکزی است. استقلال مالی نیز در معنای پرکاربرد آن بهعنوان محدودیت توان دولت در استقراض از بانک مرکزی برای تامین مالی مخارج عمومی است.

بهطورکلی استقلال مالی تنها محدود به استقراض دولت از بانک مرکزی برای تامین مالی بودجه نیست و سایر انواع الزامات انبساطی وضعشده توسط دولت را هم هم شامل میشود.

اصلاح نظام بانکی امر حیاتی است

یوسف کاووسی، کارشناس اقتصادی؛ در حال حاضر بانکهای زیادی داریم که حتی چندین برابر سرمایهشان زیان انباشته دارند و مشمول ماده ۱۴۱ میشوند، اما بهدلایل مختلف، امکان برخورد با این دست بانکهای ورشکسته و زیانده برای حاکمیت وجود ندارد. طبق این قانون، اگر بر اثر زیانهای واردشده، حداقل نصف سرمایه شرکت از بین برود، هیاتمدیره مکلف است مجمع عمومی فوقالعاده صاحبان سهام را دعوت کند تا موضوع انحلال یا بقای شرکت مورد شور و رأی گذاشته شود. این قانون یکی از مهمترین و اساسیترین مقررات مربوط به تجارت یا دادوستد محسوب میشود.

دلیل اهمیت این ماده بهویژه در ایران، به شرایط غیرقابلپیشبینی اقتصادی برای بازه بلندمدت برمیگردد. متغیرهای زیاد سیاسی و اجتماعی باعث شده است تا برای کارآفرینی و تاسیس واحدهای صنعتی، نتوان دورنمای بسیار طولانی در نظر گرفت.

از اینرو هیچ شکی درباره ضرورت اصلاح نظام بانکی وجود ندارد، اما باید زمینه را برای اصلاح نظام بانکی فراهم کرد که یکی از اقدامات در این راستا، فریز کردن جریان مطالبات بانکی است؛ در غیر این صورت مطالبات مدام انباشته میشوند و بانکها بهدلیل شرایطی که دارند، از پس اجرای تعهدات بر نخواهند آمد و در نهایت وضعیت کنونی ادامه پیدا میکند. البته طرح اصلاح نظام بانکی مجلس هم احتیاج به بازبینیهای کارشناسانه دارد، چون ایراداتی به این طرح وارد است که در صورت رفع نشدن، میتوانند مشکلات را دوچندان کنند.

موفقیت این طرح، مستلزم رویکردی جامع، عزم جدی مدیران، تامین منابع لازم و هماهنگی نهادهای ذیربط است. عبور از چالشهای پیشروی شبکه بانکی، نیازمند برنامهریزی دقیق، اولویتبندی اقدامات و بهرهگیری از تجربیات موفق جهانی است.

سخن پایانی

براساس گفتههای مهدی طغیانی، نایب رئیس کمیسیون اقتصادی مجلس شورای اسلامی پس از نزدیک به 5 دهه، سرانجام در دوره پیشین مجلس، قانون بانک مرکزی و قانون پولی و بانکی کشور بازنگری شد؛ قانونی که تا پیش از این، از تحولات جهانی بانکداری مرکزی فاصله گرفته بود. بانک مرکزی در این طرح بهدنبال نزدیک کردن بانکهای ایرانی به شبکه مالی جهانی و فراهم آوردن زیرساختهای لازم برای ارائه خدمات بانکی سریع، امن و شفاف است. اما طرح مدرنسازی نظام بانکی در ایران، با چالشهای جدی مواجه است؛ چالشهایی همچون محدودیتهای بینالمللی که مانع دسترسی به فناوریهای پیشرفته و جذب سرمایهگذاری خارجی در بخش بانکی میشود.