جهش عددی یا توسعه واقعی؟

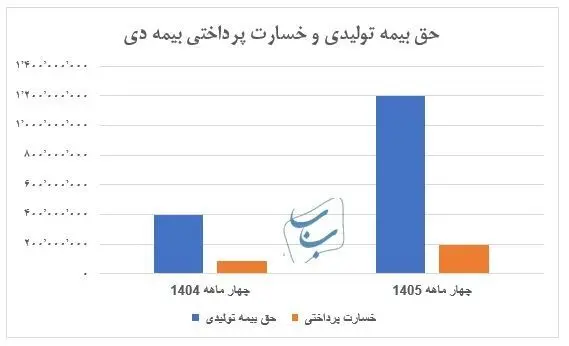

حادثه بندر شهید رجایی یک بار دیگر مصائب و چالشهای صنعت بیمه ایران را در صدر اخبار قرار داده است. مسائلی که نشاندهنده درجه اعتبار و اهمیت صنعت بیمه بر توسعه اقتصادی و بیانگر میزان رفاه اجتماعی است و میتوان از آن بهعنوان اهرمی که نشاندهنده رشد اقتصادی است، یاد کرد. این در حالی است که صنعت بیمه کشور سالها است، با کلانترین چالش ساختاری یعنی ضریب نفوذ پایین همراه است. شاخصی که نشان میدهد تنها بخش کوچکی از فعالیتهای اقتصادی تحتپوشش بیمه هستند و صنعت بیمه همچنان نقش موثری در حمایت از سرمایه و مدیریت ریسک در سطح ملی ندارد. در حالی که کارشناسان صنعت بیمه همچنان از ضریب نفوذ پایین بیمه و تحریمها بهعنوان ابرچالش صنعت بیمه یاد میکنند، اما رئیس کل بیمه مرکزی در نخستین نشست شورایعالی بیمه اعلام کرده است که حق بیمه تولیدی در سال گذشته ۴۴۰هزار میلیارد تومان اعلام شده که نسبت به سال گذشته رشد ۵۷درصدی را تجربه کرده و در این بازه زمانی بیش از ۸۶ میلیون فقره بیمهنامه نیز صادر شده است. این رقم اعلامشده مجموع مبالغی است که شرکتهای بیمه در ازای فروش انواع بیمهنامه (شخص ثالث، درمان، عمر، مسئولیت، مهندسی، آتشسوزی و...) در یک بازه زمانی دریافت میکنند. بهطورکلی حق بیمه تولیدی، مبلغ کل حقبیمههایی است که شرکت بیمه در یک بازه زمانی مشخص (برای مثال ماهانه یا سالانه) از محل فروش انواع بیمهنامهها دریافت یا ثبت کرده است. این شاخص نشاندهنده حجم فعالیت شرکت در فروش بیمه است. اما پرسش اینجاست که این رشد چقدر واقعی و چه میزان ناشی از افزایش نرخ بیمهنامهها و بهدنبال تورم رخ داده است؟ مقایسه نرخ رشد حق بیمه با نرخ رشد اسمی و واقعی تولید ناخالص داخلی (GDP) یکی از معیارهایی است که میتواند دلایل رشد حق بیمه تولیدی را نشان دهد.

صمت در گفتوگو با کارشناسان به بررسی رشد صنعت بیمه و رشد حق بیمه تولیدی در سایه تورم پرداخته است که در ادامه میخوانید.

رشد بیمه متناسب با رشد اقتصاد نیست!

رابطه میزان حق بیمه تولیدی با رشد تولید ناخالص داخلی (GDP) و نرخ تورم شاخص حق بیمه تولیدی معیاری است برای ارزیابی رشد بازار بیمه، نفوذ بیمه در اقتصاد و رفتار مصرفی مردم و بنگاهها در مواجهه با ریسک. بهمنظور تحلیل روند یکساله حق بیمه تولیدی در ایران، باید چند مسئله را در نظر داشت؛ نخست رصد روند حق بیمه تولیدی در سطح کل صنعت و در ماههای اخیر، بهویژه در سال ۱۴۰۲ و ابتدای ۱۴۰۳ است. مقایسه نرخ رشد حق بیمه با نرخ رشد اسمی و واقعی تولید ناخالص داخلی (GDP) یکی از معیارهایی است که میتواند دلایل رشد حق بیمه تولیدی را نشان دهد. رابطه میان 2 شاخص نرخ رشد تولید ناخالص داخلی (GDP) و رشد حق بیمه تولیدی نیز باید با در نظر گرفتن نرخ تورم، رشد نقدینگی، قدرت خرید و تحولات کلان اقتصادی تحلیل و بررسی شود. اما آیا رشد بیمه متناسب با رشد اقتصاد بوده یا خیر؟

تحلیل وضعیت یک سال میانی ۱۴۰۲ تا ۱۴۰۳ نشان میدهد، کل حق بیمه تولیدی صنعت بیمه در سال ۱۴۰۲ به حدود ۲۸۰ هزار میلیارد تومان رسید که این رقم نسبت به سال ۱۴۰۱، حدود ۳۵ تا ۴۰ درصد رشد اسمی داشته است. بیشترین سهم حق بیمه مربوط به بخشهای شخص ثالث و مازاد (حدود ۳۰درصد)، درمان (بیش از ۲۰درصد) و بیمه عمر (در حال رشد اما همچنان کمتر از ۱۵درصد) بوده است.

بررسی رشد اسمی GDP ایران در سال ۱۴۰۲ (براساس گزارشهای بانک مرکزی و مرکز آمار) حدود ۴۰ تا ۵۰درصد بوده، اما رشد واقعی (با حذف تورم) حدود ۴ درصد تخمین زده میشود و بخشهایی مثل نفت، خدمات و کشاورزی تاثیر قابلتوجهی بر رشد GDP داشتهاند. در مقایسه و تفسیر اینطور میتوان نتیجه گرفت که از نظر رشد اسمی، حق بیمه تولیدی تقریبا همراستا با رشد اسمی GDP حرکت کرده است که بخش زیادی از آن تحتتاثیر تورم بالا و افزایش نرخ بیمهنامهها بوده، نه لزوما گسترش واقعی بازار. از نظر رشد واقعی نیز، رشد صنعت بیمه کمتر از رشد واقعی GDP بوده یا در بهترین حالت متناسب با آن؛ که نشاندهنده نفوذ محدودتر بیمه در لایههای اقتصادی و اجتماعی است. در واقع، افزایش عددی حق بیمهها لزوما بهمعنای افزایش ضریب نفوذ بیمه (Insurance Penetration) نیست، چراکه رشد آن بیشتر رشد تورمی و اسمی بوده است نه رشد واقعی.

رشد صنعت بیمه تورمزده است

امیر سلطانی، کارشناس بیمه؛ مقایسه نرخ رشد حق بیمه تولیدی با شاخصهایی مانند نرخ تورم، رشد نقدینگی، قدرت خرید مردم و تحولات کلان اقتصادی نشانگر آن است که رشد صنعت بیمه واقعی است یا صرفا تورمزده و اسمی.

رشد سالانه حق بیمه تولیدی (اسمی) شامل اثر تورم، افزایش تعرفهها و تعداد بیمهنامهها است. در صورتی که رشد واقعی حق بیمه تولیدی را باید با تعدیل تورم در نظر گرفت. برای فهم درست رشد واقعی، نرخ تورم را باید از رشد اسمی کم کرد. بهعنوانمثال اگر رشد اسمی ۴۰ درصد و تورم ۴۵درصد باشد، رشد واقعی منفی ۵ درصد خواهد بود؛ به این معنا که صنعت بیمه در قدرت واقعی تولید و جذب ریسک افت داشته است. نباید نقش عوامل کلان اقتصادی مانند نرخ تورم را بر میزان رشد حق بیمه تولیدی در یک بازه زمانی مشخص را نادیده گرفت. تورم بالا باعث افزایش نرخ بیمهنامهها (حق بیمهها) میشود، اما این رشد لزوما ناشی از افزایش تقاضا یا توسعه خدمات بیمهای نیست، بلکه بهدلیل افزایش نرخ بیمهنامهها است و بههمیندلیل رشد حق بیمه در ایران بهطورمعمول ناشی از تورم است.

از سویی رشد نقدینگی یکی دیگر از معیارهایی است که میتوان بهواسطه آن، رشد حق بیمه تولیدی را راستیآزمایی کرد. برای مثال، رشد سریع نقدینگی در اقتصاد (بالای ۳۰درصد در سال) باعث افزایش معاملات اسمی میشود. ممکن است بخشی از این نقدینگی وارد بازار بیمه شود،اما بدون افزایش واقعی و در پوششهای بیمهای یا ریسکپذیری. قدرت خرید مردم نیز یکی دیگر از شاخصهایی است که میتوان رشد واقعی یا اسمی افزایش حق بیمه تولیدی را سنجش و ارزیابی کرد.

در دورههای کاهش قدرت خرید (برای مثال بهدلیل تورم یا رکود)، خانوارها و بنگاهها بیمه را در اولویت پایینتری در سبد مصرف قرار میدهند. یعنی باوجود رشد اسمی حق بیمه، تعداد بیمهنامههای فعال یا ارزش واقعی آنها ممکن است، کاهش یابد. تحولات اقتصادی کلان مانند رکود اقتصادی و رشد واقعی GDP نیز از ملاکهای مهم سنجش و بررسی نوع رشد در حق بیمههای تولیدی است. رکود اقتصادی، اغلب باعث کاهش تمایل مردم و بنگاهها به خرید بیمه میشود، در حالی که رشد واقعی GDP اگر همراه با افزایش تولید، اشتغال و درآمد باشد، میتواند به گسترش بازار بیمه کمک کند.

در رابطه با رشد ۷۵ درصدی حق بیمه تولیدی میتوان چنین استنباط کرد که حق بیمه تولیدی در ایران در سال ۱۴۰۲ رشد قابلتوجهی داشته، اما بهطورعمده ناشی از تورم و افزایش هزینههای بیمهنامهها بوده است. رشد این شاخص همراستا با GDP اسمی، اما ضعیفتر از GDP واقعی بوده که نشان میدهد توسعه صنعت بیمه بیشتر در سطح عددی و کمتر در عمق واقعی اقتصادی اتفاق افتاده است. بنابراین، رابطه مستقیم و قوی میان رشد واقعی GDP و رشد واقعی بیمه دیده نمیشود که میتواند نشاندهنده ضعف فرهنگ بیمه، محدودیت قدرت خرید و چالشهای ساختاری صنعت بیمه در ایران باشد.

تلاش برای ورود شرکتهای بیمه به بازار سرمایه

بهروز اسدنژاد، معاون ریسک شورای فنی بیمه ایران؛ نگاهی به آمار و ارقام و شاخصها نشاندهنده

آن است که صنعت بیمه توسعه چندانی نیافته و دلایل بسیاری را هم میتوان برای این توسعهنیافتگی بیمه برشمرد. با در نظر گرفتن شاخص ضریب نفوذ بیمه در بازه زمانی یکساله و حق بیمه تولیدی در همین زمان میتوان دریافت که این عدد در کشور ما در خوشبینانهترین حالت، ۲.۵ درصد است، در حالی که متوسط جهانی این شاخص در دنیا ۷ درصد است. در مقیاس جهانی و با در نظر نگرفتن اختلاف بسیار با کشورهای توسعهیافته، متوجه میشوید فاصله ما با متوسط جهان و کشورهای توسعهیافته، گویای پیشرفت محدود است، باوجود اینکه بیمه در ایران سابقه طولانی دارد.

بخشی از این عدمتوسعهیافتگی در مسائل فرهنگی و مردمیسازی خلاصه میشود. اما بخش اعظم آن، مرتبط است با تورم و نقدینگی در دسترس مردم که مسئله بیمه را در مرتبه تنزل زندگی افراد قرار میدهد. مفهوم بیمه نیاز به اقداماتی دارد که در همه اقشار و همه سطوح جامعه گسترش پیدا کند. در تمام کشورهای توسعهیافته، شرکتهای بیمه بخشی از نهادهای مالی، بانکها و موسسات مالی و اعتباری هستند، در صورتی که در کشور ما برعکس رخ میدهد و از دل بانکها، موسسات مالی و اعتباری بیمهها شکل میگیرند.

باید برای ورود شرکتهای بیمه به بازار سرمایه بیشتر تلاش کرد و برای ایجاد چنین روندی باید نگاهمان را به صنعت بیمه تغییر دهیم. صنعت بیمه میتواند فرآیندها و کسبوکارهای جدید ایجاد کند. یکی از مشکلات عمده صنعت بیمه، عدماستفاده از فناوری و اطلاعات است. باید بازاریابی در زمینه بیمه و مدیریت ریسک را تقویت و هوشمند کرد.

سخن پایانی

بهاعتقاد کارشناسان صنعت بیمه، اگر بخواهیم رشد واقعی صنعت بیمه را بسنجیم، نمیتوان تنها به رقم حق بیمه تولیدی نگاه کرد، بلکه باید آن را در بستر اقتصاد کلان تحلیل کرد، زمانی که رشد اسمی حق بیمه تولیدی وجود دارد، نشاندهنده بالا بودن وضعیت مطلوب است، اما ممکن است رقمی فریبنده باشد، اما زمانی که نرخ تورم پایین است، برآوردها از میزان رشد حق بیمه تولیدی رشد واقعی را نشان میدهد. در شرایطی که رشد نقدینگی کنترلشده است، ورود نقدینگی به بیمه مفید است و زمانی که شاخص قدرت خرید بالا است، مردم بیمه را در اولویت هزینههای خود قرار میدهند. GDP واقعی و در حال رشد، بهشرط توزیع مناسب میتواند رشد بیمه را پشتیبانی کند.

در مقایسه و تفسیر اینطور میتوان نتیجه گرفت که از نظر رشد اسمی، حق بیمه تولیدی تقریبا همراستا با رشد اسمی GDP حرکت کرده که بخش زیادی از آن تحتتاثیر تورم بالا و افزایش نرخ بیمهنامهها بوده است، نه لزوما گسترش واقعی بازار. از نظر رشد واقعی نیز، رشد صنعت بیمه کمتر از رشد واقعی GDP بوده یا در بهترین حالت متناسب با آن، که نشاندهنده نفوذ محدودتر بیمه در لایههای اقتصادی و اجتماعی است. بهاعتقاد تحلیلگران صنعت بیمه در واقع، افزایش عددی حق بیمهها لزوما بهمعنای افزایش ضریب نفوذ بیمه (Insurance Penetration) نیست، چراکه رشد آن بیشتر تورمی و اسمی بوده است.